مالیات ارزش افزوده در کشورهای دیگر چقدر است؟

بررسی میزان و نحوه پرداخت مالیات ارزش افزوده در ایران و ۳۳ کشور دنیا

مالیات ارزش افزوده که به عنوان مالیات بر مصرف در جهان شناخته می شود، از سال ۱۳۸۷ در ایران وضع شده و تاکنون ۵ مرحله از آن سپری شده است. این نوع مالیات معمولا برای فعالیت هایی وضع می شود که کالاها و خدمات ناشی از آنها به مصرف داخلی می رسند.

کشورهای دنیا حساب ویژه ای روی درآمدهای مالیات ارزش افزوده باز کرده اند، به همین دلیل این نوع مالیات منبع قابل توجه درآمدهای مالیاتی دولت در اغلب کشورهای عضو سازمان توسعه و همکاری های اقتصادی به شمار می رود. در ایران هم از زمان اجرای قانون بر اهمیت این نوع مالیات در میان اقلام مالیاتی افزوده شده است به گونه ای که سهم یک درصدی مالیات ارزش افزوده از مجموع درآمدهای مالیاتی دولت در سال ۱۳۸۷ به ۲۳.۵ درصد در سال ۱۳۹۳ رسیده است.

در لایحه بودجه سال ۱۳۹۵ پیش بینی درآمد ۳۰ هزار و ۱۵۶ میلیارد تومانی برای مالیات ارزش افزوده شده است که سهم ۳۰ درصدی را از کل درآمدهای مالیاتی شامل می شود. در بودجه سال ۹۴ نیز درآمد ۲۵ هزار میلیارد تومانی برای این بخش در نظر گرفته شده است که سهم ۳۴ درصدی از کل مالیات سال ۹۴ دارد.

تعریف مالیات ارزش افزوده

بر اساس ماده ۳ قانون مالیات بر ارزش افزوده، ارزش افزوده تفاوت بین ارزش کالاها و خدمات عرضه شده با ارزش کالاها و خدمات خریداری یا تحصیل شده در یک دوره معین است. منظور از عرضه در این قانون انتقال کالا در هر معامله است. در واقع مالیات ارزش افزوده نوعی مالیات بر فروش چند مرحله ای است که در مراحل مختلف زنجیره واردات، تولید و توزیع بر اساس درصدی از ارزش کالاهای فروخته شده یا خدمات ارائه شده اخذ میشود اما مالیات پرداختی در هر مرحله از زنجیره واردات، تولید، توزیع، به عنصر مرحله بعدی زنجیره انتقال می یابد تا در نهایت توسط مصرف کننده نهایی پرداخت شود.

تداوم اجرای یک قانون آزمایشی

آغاز اجرای این قانون در کشور با حواشی فراوانی همراه بود. الزام برخی از صنوف به پرداخت مالیات ارزش افزوده موجب نارضایتی در میان آنها شده بود به همین دلیل کار به اعتصاب و تعطیلی در برخی راسته های بازار تهران کشید. آن طور که قانون پیش بینی کرده است باید در هر زنجیره از تولید کالا که ارزشی به آن اضافه می شود، مالیات پرداخت شود و پله پله این مسیر تا مصرف کننده نهایی ادامه پیدا کند. در این صورت فروشنده نهایی کالا، این مالیات را از خریدار نهایی محصول دریافت می کند و آن را به عنوان مالیات به دولت می دهد.

اما در ایران این چرخه به دلیل عدم شفافیت در شبکه تولید و توزیع به درستی در کنار یکدیگر قرار نگرفته است به همین دلیل نارضایتی هایی را ایجاد کرده است. فعالان اقتصادی در بخش تولید و اصناف معتقدند که بسیاری از کالاها در چند مرحله مشمول مالیات ارزش افزوده می شوند و اخذ آن از مصرف کننده نهایی نیز در برخی موارد به دلیل رکود بازار، غیرممکن است.

با این حساب عملا فعالان اقتصادی در برخی بخشهای اقتصادی مجبورند به غیر از مالیات بر درآمد، مالیات ارزش افزوده را هم از محل درآمدهای خود بدهند. ساز و کار دریافت مالیات ارزش افزوده قرار است با نصب صندوق مکانیزه فروش در فروشگاه ها، سامان یابد تا از این طریق سازمان امور مالیاتی بتواند تمامی معاملات انجام شده را ثبت کند.

در برخی مشاغل نظیر طلا فروشان نیز مشکلاتی وجود دارد که قرار است در لایحه دائمی شدن قانون مالیات ارزش افزوده، رفع شود. قانون مالیات ارزش افزوده که اجرای آن سال ۸۷ آغاز شده، قانونی ۵ ساله و آزمایشی بوده که باید پس از ۵ سال لایحه قانون دائمی آن تنظیم می شد اما با درخواست دولت، فعلا قانون آزمایشی تمدید شده تا شاید در سال آینده قانون دائمی، نهایی شود.

ارتباط با توسعه یافتگی

طبق گزارش عاطفه قاسمیان در معاونت بررسی های اقتصادی اتاق تهران، تحقیقات تجربی نشان داده است ارتباط نزدیکی میان عملکرد مالیات ارزش افزوده در کشورها و سطح توسعه یافتگی آنها وجود دارد. درآمد حاصل از اجرای قانون مالیات ارزش افزوده در کشورهایی با سطح درآمد سرانه بالاتر بیشتر است.

دلایل این موضوع را می توان تا حدی مرتبط با نحوه اجرای قانون مالیات ارزش افزوده در کشورهای مختلف دانست. اجرای این قانون در کشورهای عضو سازمان توسعه و همکاری های اقتصادی با ایران تفاوت هایی دارد که بررسی آن نشان دهنده ضعف هایی در ایران است.

نرخ مالیات در جهان

در ایران نرخ مالیات ارزش افزوده در سال ۹۴ معادل ۹ درصد بود که در سال ۹۵ نیز بدون تغییر خواهد ماند چراکه در سال ۹۴ به جای یک درصد، دو درصد به آن اضافه شده بود. در کشورهایی که عمر اجرای مالیات ارزش افزوده بسیار بالاتر از ایران است، عموما نرخهای بالاتری اعمال می شود.

طبق گزارش معاونت بررسی های اقتصادی اتاق تهران، تحولات مالیات ارزش افزوده در کشورهای عضو سازمان توسعه و همکاریهای اقتصادی به سه دوره قابل تقسیم است. در دوره اول، سالهای ۱۹۷۵ تا ۲۰۰۰ بسیاری از کشورهای عضو سازمان برای نخستین بار سیستم مالیات ارزش افزوده را به اجرا گذاشتند و به تدریج نرخ استاندارد آن را در مناطق خود افزایش دادند.

از میان ۳۱ کشوری که در سال ۱۹۹۵ مالیات ارزش افزوده را اعمال کردند، ۲۰ کشور حداقل یکبار از زمان اجرا تا پایان دوره، نرخ استاندارد خود را افزایش دادند. طی این سالها، متوسط نرخ استاندارد کشورهای عضو OECD از ۱۵.۶ درصد به ۱۸ درصد افزایش یافت.

در دوره دوم از سال ۲۰۰۰ تا ۲۰۰۹ نرخ استاندارد مالیات ارزش افزوده در اغلب کشورهای عضو ثابت باقی ماند. در میان ۳۳ کشوری که تا آن زمان مالیات ارزش افزوده را اعمال کرده بودند، ۲۲ کشور نرخ استاندارد خود را در دامنه ۱۵ تا ۲۲ درصد قرار دادند. در اول ژانویه،۲۰۰۹ تنها ۵ کشور دانمارک، فنلاند، ایسلند، نروژ و سوئد، نرخ استاندارد بالای ۲۲ درصد داشتند. در این سالها، متوسط نرخ استاندارد مالیات ارزش افزوده در کشورهای عضو OECD با اندکی کاهش از ۱۸ درصد به ۱۷.۶ درصد رسید.

در دوره سوم از سال ۲۰۰۹ تا ۲۰۱۴ هم بسیاری از کشورها به دلیل فشارهای ناشی از بحران مالی جهانی، نرخ مالیات ارزش افزوده خود را به شدت افزایش دادند. طی این دوره زمانی کوتاه، ۲۱ کشور حداقل یکبار نرخ خود را افزایش دادند. در این مدت تنها ۲ کشور ایرلند و انگلستان، نرخ خود را به طور موقت کاهش و مجددا آن را افزایش دادند. تحولات اقتصادی طی این سالها موجب شد متوسط نرخ مالیات ارزش افزوده کشورهای عضو OECD از ۱۷.۶ درصد در سال ۲۰۰۹ به ۱۹.۱ در سال ۲۰۱۴ برسد. در این میان ده کشور نرخ بالای ۲۲ درصد را اعمال کردند. کشور ژاپن از جمله کشورهایی بود که با افزایش قابل توجه نرخ مالیات ارزش افزوده خود، این نرخ را از ۵ درصد به ۸ درصد رساند و پیش بینی می شود در آینده نزدیک این نرخ به ۱۰ درصد برسد.

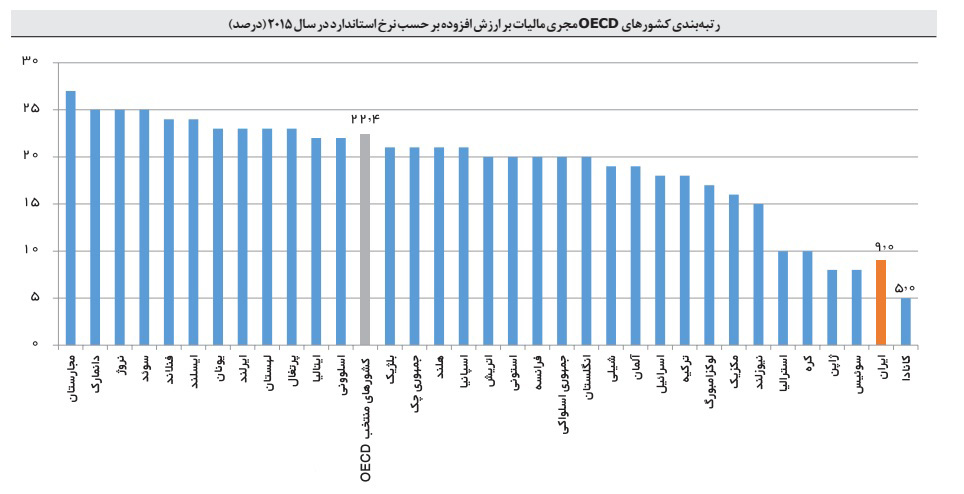

نرخ استاندارد مالیات

نرخ استاندارد معمولا معیار تخمین درآمد مالیاتی در کشورها محسوب می شود. متوسط نرخ استاندارد مالیات ارزش افزوده کشورهای عضو OECD در سال ۲۰۱۵ معادل ۱۹.۲ درصد اعلام شده است. ۲۱ کشور اتحادیه اروپا که عضو سازمان توسعه و همکاری اقتصادی نیز هستند، به طور متوسط نرخ استاندارد ۲۱.۷ درصدی را برای مالیات ارزش افزوده خود تعیین کرده اند که از متوسط مالیات ارزش افزوده OECD بالاتر است. نرخ استاندارد مالیات ارزش افزوده کشورهای عضو OECD در سال،۲۰۱۵ در دامنه بین ۵ تا ۲۷ درصد تعیین شده است.

سهم مالیات ارزش افزوده از مالیات

از سال ۱۳۸۷ قانون مالیات ارزش افزوده با نرخ ۳ درصد در ایران آغاز و سالانه یک درصد به آن اضافه شد تا در سال ۹۳ به عنوان سال پایانی دوره ۵ ساله آزمایشی به ۸ درصد رسید. با تمدید مدت اجرای قانون مالیات ارزش افزوده در سال ۹۴ نرخ ۹ درصدی برای آن تعیین شد. تقریبا نیمی از درآمدهای مالیاتی ایران مربوط به مالیات های غیرمستقیم است که در دو گروه کلی مالیات بر واردات و مالیات بر کالا و خدمات طبقه بندی می شوند.

آنطور که آمارهای بانک مرکزی نشان می دهد مالیات بر کالا و خدمات حدود ۳۰.۶ درصد از مجموع درآمدهای مالیاتی سال ۱۳۹۳ را تشکیل داده که نسبت به سهم ۲۷ درصدی سال قبل، ۳ درصد افزایش یافته است. در میان اقلام مالیاتی این گروه، مالیات ارزش افزوده با سهم بیش از ۷۶ درصد بالاترین درآمد مالیاتی کالا و خدمات را به خود اختصاص داده است.

به طور کلی، مالیات ارزش افزوده بزرگترین منبع درآمدی مالیات بر کالا و خدمات در ایران محسوب می شود که با ارزش ۱۶.۷ هزار میلیارد تومان در سال ۱۳۹۳ حدود ۲۳.۵ درصد از مجموع درآمدهای مالیاتی کشور و ۸.۲ درصد از تولید ناخالص داخلی (به قیمت ثابت سال)۱۳۸۳ را تشکیل می دهد. ارزش درآمدهای ناشی از مالیات ارزش افزوده در سال ۱۳۹۳ نسبت به سال ۱۳۹۲ تقریبا ۶۲.۱ درصد رشد داشته و با سهم ۱۳ درصدی در رشد ۴۳.۷ درصدی درآمدهای مالیاتی سال،۱۳۹۳ بالاترین نقش را ایفا کرده است.

روند درآمدهای ناشی از اعمال قانون مالیات ارزش افزوده از سال اول اجرای آن تاکنون نشان می دهد که افزایش درآمدهای مالیات ارزش افزوده طی سالهای اخیر، همزمان با رشد سهم این مالیات ها از کل درآمدهای مالیاتی بوده است.

منبع: مجله آینده نگر

مطالب زیر را حتما مطالعه کنید

کجا و چطور سرمایهگذاری کنیم؟

وبینار رایگان ارزهای دیجیتال

در یک وبینار رایگان ارزهای دیجیتال یک شروع عالی به دنیای ارزهای دیجیتال خواهیم داشت .

کاربردی و علمی با روشهای خرید و فروش ارزهای دیجیتال و سایر روشهای درآمد زایی آن آشنا می شویم .

همه چیز در مورد بیت کوین

چگونه بلاکچین بطور اساسی اقتصاد را تغییر خواهد داد؟ + فیلم ویدیویی

پیش بینی اقتصاد در سال ۹۸

بازار بورس چین و امریکا و واگرایی شدید آنها

1 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

سلام خسته نباشید.این مطلب در کدام شماره مجله آینده نگر منتشر شده؟؟